ハラハラドキドキの決算発表、無事峠を超えたBP!、石油株ならBPが面白い!

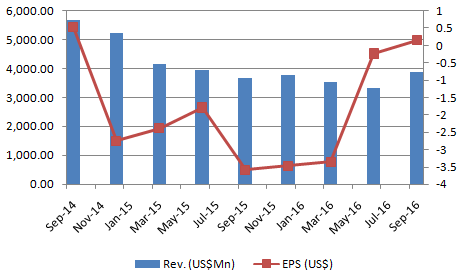

私のポートフォリオの中で3番目に多いBPの決算発表がありました。2Qは原油価格が低迷していたのでBPについては非常に心配しておりました。また、第1位のエクソンモービル、第2位のドイツ銀行が今回の決算発表でコケましたので、BPもコケたら涙が出るところでしたが、株価が示しているとおり、予想以上の結果でホッと胸を撫で下ろすことができました。

石油メジャーの一角、ロンドンに本社を置くBPは、2010年にメキシコ湾で原油流出事故を起こしてしまい、今まで多額の補償金支払いに苦しんで来ましたが、本日の決算発表によると、ようやく補償金支払いの峠を超えたようです。これからはどんどん支払額が減っていきますので、キャッシュ・フローが正常化に向かうと思われます。

↑今年上半期のキャッシュ・フローです。上が実質的な(補償金の支払いを抜いた状態)キャッシュ・フローで黒字です。下が補償金等のキャッシュ・フローになり、上下を合わせると正味のキャッシュ・フローになります。赤字ですので、Net Debtがこの1年間で$30.9Bから$39.8Bへ増えています(net debt ratioは24.7%→28.8%)。

同じ高配当石油株であるロイヤルダッチシェルは今回負債を減らして来ましたが、BPはまだ減らすところまで行っていません。

↑補償金支払いは、2017年は$4.5-5.5Bを予定しており、来年は$2B以下となっています。ブルームバーグの記事によると今年はすでに$4.2Bを支払っているようですので、支払いの峠を超えてますね。

BP Breaks Even in ‘Tough Environment’ After Debt Hits Record - Bloomberg

↑今後、BPが楽しみなのは、原油1バレルあたりの損益分岐点が今$47/bblなのが、$35-40/bblまで下げることを目標としていると言っていることです(WSJの記事だと「来年までに」と書いてありますが、BPの決算資料の表だともっと先のようです)。どちらにしろ長い間補償金に苦しめられてきたので、効率的な経営はBPに一日の長がありそうです。

BP Turns a Corner, but 2010 Oil Spill Keeps Biting - WSJ

(WSJのアプリだと無料会員でも記事が読めます)

↑現在の原油生産量は約3500mboeで、1年前と比べて10%伸ばしましたが、今後も順調に生産を伸ばして行くようです。

↑今回の決算発表のサプリメンタリーインフォメーションにあった資料ですが、調整後の営業キャッシュフローが1Qと比べて2Qは凄く伸びています($4,408→6,915m)。平均原油価格は1Qの方が高かったのに、凄いですね!

損益分岐点の原油価格については、シェブロンの方がよかったと思います。安定度で言えばエクソンやシェブロンがダントツです。しかし、BPは原油価格の見通しを今後5年間は$45-55で推移すると予想して、それに合わせた経営を目指しています。原油流出事故の補償で苦しんできたBPのターンアラウンドが上手く行けば、配当だけでなくキャピタルゲインもまだまだ狙えそうです。リスク要因としては、原油価格がBPの損益分岐点を下回る状態が長く続くことだと思います。分かりやすいので、勝負しやすいですね!

↓押して頂けると励みになります。

なぜエクソン(XOM)は人気がないのか?今回の決算内容を同業他社と比較して出た私の中での結論

28日にエクソンモービル(XOM)が2017年2Qの決算発表をしました。EPSが予想を僅かに下回ったため、株価が一時$78.27まで下げ、2016年2月8日以来の水準まで落ち込みました。原油価格は2016年2月よりも高いのに、手堅い経営で知られるXOMがなぜここまで売られるのでしょうか?

XOMは私のコア銘柄なので、今朝からシェブロンやロイヤルダッチシェルの決算発表内容と比較して調べました。その結果、自分なりに出した結論は「経営が堅実過ぎて、今後(良い意味での)サプライズの可能性が低い」(笑)。株は将来上がると思うから買うのであって、上がる可能性が低いものは誰も買いませんよね。

↑今回のエクソンの決算、1年前に比べて文句ないリカバリーをしていると思います。

↑今年は今のところキャッシュ・フローも問題ないですね。さすがエクソン!

↑シェブロンの2Qと今年のキャッシュ・フローは今のところ赤字です。

↑ただ、エクソンは原油生産量が1年前に比べてやや下がっていて、伸びていません。

↑シェブロンは1年前に比べて10%近く生産量を伸ばしてます(原油とガスを合わせて)。

↑これもシェブロンですが、2017通年でも生産量を4〜9%伸ばすとガイダンスしています。

↑ロイヤルダッチシェルも「この先これだけ生産量を伸ばして、営業キャッシュ・フローがこれだけ伸びますよ」とアピールしてます。

しかし、エクソンの資料には油田開発区の説明資料はありますが、この先の生産量の伸びを示すグラフが出てきません。FTの記事でもエクソンの投資が慎重すぎると指摘されていますが、どうなっていのでしょうか?

そこで、エクソンのHPを見ていたら、アナリストミーティング2017の資料に参考になりそうがグラフがありました。

file:///Users/takuya/Downloads/XOM 2017 Analyst Meeting.pdf

↑2018〜2020年の投資先(予定)を表したグラフです。一番左のグラフの水色部分は3年以内の短期にリターンが得られる投資先を表していますが、バーミアンとバッケンという米国のシェールオイルに結構投資しようとしてます。こららの地域はシェールオイルの中でも低コストで採掘でき、しかも大型油田と違ってシェールは小回りがきくので、需給バランスや原油価格動向に合わせた原油の採掘ができそうですね。

でも、シェールオイルは伝統的な大型油田に比べてコストがかかってしまいます。

↑上流部門の利益の推移ですが、米国部門は今回$183Mの赤字となっています。2016年に比べたら赤字幅は減少してますが、今の原油価格水準だと大幅な利益の増加は望めなさそうですね。

エクソンのカンファレンスコールのQ&Aで、この先の原油価格の見通しを今は需給バランスが接近しているが、来年始めはまた供給過剰になると言っていました。シェブロンとロイヤルダッチシェルが生産を伸ばしてくるのを見ると、納得できる見通しだと思います。

この先も長期的に原油価格の上昇が見込めないなら、XOMの利益も予想以上に大きく伸びることはなさそう、すなわち「期待値が低い=株の人気がない」ということで、私の中で納得できる結論が出ました。(調べるの疲れた〜)

↓押して頂けると、励みになります。

Facebookの決算、私が注目しているポイントは?

FANGの一角、Alphabetの決算は売上、EPSともに予想以上だったのに、決算発表後は売られました。理由は欧州の罰金はどうでもよく、広告単価(Aggregate cost-per-click)の下落(前年同期比-23%、前期比-6%)とTAC(Traffic acquisition costs=広告を載せるサイトに支払う費用)の上昇が嫌気されたと思われます。広告単価の下落はスマホからのアクセスが増えているからだと言われています。

グロース株は成長率が低下すると株価が下がるので、ここらへんの今後の推移は要注意ですね。

さて、私が注目しているFacebookの決算が7月26日の引け後に予定されています。

なぜ、注目しているかといえば、更なる成長が期待できるからです。

広告ビジネスでは売上=ユーザー数✕ユーザーあたりの売上(ARPU)の公式が成り立ち、広告媒体としての魅力は「アクティブユーザー数」で決まるようです。(シバタナオキ著「MBAより簡単で英語より大切な決算を読む習慣」より引用)

上のグラフは2017年1Qの決算資料ですが、地域別のデイリーアクティブユーザー数は一番下の北米が一番少なくて、ヨーロッパ、その他の地域、アシア太平洋の順でユーザー数が多いです。

ARPUは北米がダントツで高く、ヨーロッパですら北米の3分の1以下です。また、北米では2016年の1年間の伸びが素晴らしく、「何が起きたのだ?」という感じですが、これを他の地域に水平展開すれば、まだまだ売上を伸ばすことができますね。

私はあまり広告をクリックして見たりしませんが、友達が「いいね」することで自分のタイムラインに流れてくるFacebookの動画広告だけは、友達だと興味が似ているので、ついついクリックして見てしまいます。

北米の動きからアクティブユーザーの伸びはいずれ他の地域でも鈍化すると思います。伸ばせるところはARPUです。ARPUをどこまで伸ばせるかに注目です。

上記のFacebookに関する内容は以下の本に書いてあります。IT関連株に投資する人で決算のポイントが分からない人は、絶対この本を読むべきです。

FB株はIPOした時から知っていますが、AlphabetやAmazonと比較して所詮Facebookに広告乗せているだけだろうと、IPOした時の株価がもたついたイメージのままこの本を読むまで過ごして来ましたので、当然株は買ったことがなく今も持ってません。この本を読んだら無性に買いたくなりましたが、今から買ってもな〜(成長が鈍化したと思われたら叩き売られるので怖い)という感じで傍観しています。

中国リスクを正しく押さえる② 「中国の過剰債務問題とは?」

津上俊哉氏の最新刊「「米中経済戦争」の内実を読み解く」の中から、中国リクスの根幹である過剰債務問題について、まとめておきたいと思います。

中国の過剰債務問題

- リーマンショック後の金融緩和政策で2009年から2016年までの8年間で累計320兆元(今のレート1元=16.43で計算すると約5257兆円)の資金が、製造業の設備投資、不動産投資、政府のインフラ投資に使われた。

- これらは国有企業、地元政府直径の国有ディベロッパー、地方政府系列法人の手で行われ、人が住んでいないゴーストタウンや鉄鋼などの過剰製造設備問題を引き起こした。

- これらの法人のバランスシート上では、これら行った事業の厳格たる減損評価がされておらず、「表向きの簿価」と現実の市場価値の差額が「含み損」としてバランスシートに隠れている。

- これらの投資の財源は、過半が銀行もしくはシャドーバンキングからの借入によって行われている。

- 銀行の不良債券比率は、公式では1.7%、要注意債権を加えると7%程度だが、民間推計では不良債権比率は2ケタを超えていると言われている。

- それを裏付けるように、中国株の銀行セクターのPERは他のセクターよりも著しく低く、1ケタ台である。

- もしこれが原因で金融危機が生じると、日本のバブル崩壊と同様に、長期間に渡り経済が低迷する(バランスシート不況)

この問題の今後の行方は?

- 日本のバブル崩壊、米国のITバブルやリーマンショック前後の両国の10年国債の金利推移をみると、バブル崩壊後は長期に渡り、長期金利が低迷している。中国の国債利回り(5年債)も2014年1月をピークに下降しており、現在はバブル後遺症期3年目と思われる。

- 中国は債務国ではなく世界第3位の債権国なので、急激な海外資本の引き上げの可能性はなく、日本の90年代と同じような道筋を辿り、なだらかな下降曲線を辿りそうである。

- 地方政府も銀行からお金を借りて、インフラ投資、不動産開発を行って借金が嵩んでいたが、2015年に「省級地方債」を発行して債務の付け替えを行い、国債と同等の安い金利水準で銀行に押し付けている。日本同様、信用力の高い中央財政に債務負担の重心を移す改革も行われている。

- 今後の課題は重厚長大産業の国営企業の不良債権の処理を行い、リストラをして再生できるかどうかがポイントである。

この本を読んで学んだこと。

- 中国は世界第3位の債権国なので、日本と同様、急速に経済が破綻するわけではない。

- 長期的な中国の景気は、バランスシート不況で下降を辿る。ITなどのニューエコノミーは好調だが、オールドエコノミー(=国営企業)をリストラして改革できるかどうかが、景気が本格的に復活できるポイントである。

- 短期的な中国の景気は政府の経済運営次第(アクセルとブレーキ)である。2014年と2015年は「新常識」のスローガンのもと大幅な景気引き締めを行ったが、保守派からの反発など政治的な理由で2016年からはインフラ投資等を増やし始めて現在に至っている。中国の経済指標が堅調なのはこのためである。

番外編

この本の第5章で北朝鮮問題が扱われています。米国は長距離弾道ミサイルの実用化が見えてきて、かなり焦っています。ただ、米国には北朝鮮のミサイル開発をやめさせる手段がないです。得意の空爆をしたら韓国か日本のどちらかがミサイル攻撃を受けるのが、目に見えています。頼るのは原油や物資を北朝鮮に輸出している中国ですが、中国も北朝鮮が崩壊して在韓米軍が国境まで来られても困りますし、中国共産党内には北朝鮮擁護派もいます。また、北朝鮮側も最近は中国にも楯突いたりして、中国の言うことも簡単には聞き入れません。我々日本人にとっての大きなリスクは、北朝鮮政策が上手く行かず、郷を煮やしたトランプ氏がとんでもない行動に出て、とばっちりを日本が受けることです。この本を読んで一番勉強になったのは、自分の一番大きなリスクは中国経済の崩壊ではなく、トランプ政権の北朝鮮政策次第で、日本が北朝鮮からミサイル攻撃を受ける可能性があるということでした。ティラーソン国務長官とか優秀な側近が次々と辞任したらそれこそヤバイですね!

中国リスクを正しく押さえられる良書 津上俊哉氏の「「米中経済戦争」の内実を読み解く」

住宅バブル崩壊や過剰債務問題など、何かと中国経済に対するリクスが言われています。世界第2位の経済大国がコケたら世界経済に大きな影響がでます。

リーマンショック以降株価は順調に上げてきましたが、次に来る大きな調整は中国が原因になるのでは?と思っている方も多いのではないでしょうか?

新聞で「IMFが中国の過剰債務問題について警告を発した」などの記事を読むことがあり、そのリクスがとても大きいことは理解できますが、その問題がいつ顕著化するのか?その問題を中国政府は抑えることはできるのか?などいろいろ疑問が生じると思います。

その疑問に対して最新の情報をもとに答えてくれたのが津上俊哉氏の最新刊「「米中経済戦争」の内実を読み解く」でした。中国経済について不安を煽る本は書店に多く並んでいますが、客観的に考察している書籍は少ないと思います。津上さんの本を読むのは3冊目ですが、どの本も中国経済を正しく理解する上でとても参考になりました。

今回の新刊は、保護貿易主義者のトランプ氏が大統領に就任して米中関係はどうなるのか、津上さんがトランプ政権誕生後アメリカに長期滞在して取材した内容も盛り込まれていますので、本のタイトルが「米中経済戦争」の・・・となってますが、内容のメインは中国の政治と経済に関することです。特に共産党一党独裁政権である中国では、政治と経済には密接な関係がありますので、政治についても押さえておく必要があります。

中国はリーマンショック後の莫大な財政支出と超緩和政策で国営企業等における過剰な設備投資や不動産投資が進みました。今これらの事業に大きな含み損が含まれ、融資した金融機関に隠れた不良債権が沢山あるのでは?と言われています。この後始末をいかに上手にできるかが今後のポイントになります。

しかし、国営企業は中国共産党の屋台骨で既得権益の塊です。1期目で腐敗一掃で権力を固めた習近平氏でも国営企業はなかなか切り崩せませんでした。この秋に開催される第19回中国共産党大会が終われば習近平氏の二期目に入りますが、その後の経済運営はどうなるのでしょうか?

今後も中国に関するニュースから目を離せませんが、正しい大枠が頭の中にできていないと、ニュースの内容や背景を正しく理解できません。本書は大枠を理解するのにもってこいの本だと思います。

ちなみに、私はリーマンショックの時にどん底で持ち株(東レ)をすべて売ってしまい、100万円近く損しました。今では東レの株価は当時の倍です。持ち続けていればと、今でも後悔しています。中途半端にニュースやネットの記事だけで情報を集めて、100年に一度の経済危機という言葉に恐れて売ってしまいました。その時の教訓をもとに投資をする以上、いざという時に売るか売らないか、できるだけ正しい判断ができるよう、投資本だけではなくこのような本も読むようになりました。

EV銘柄に銅鉱山株を加えるべき!お勧めは確認埋蔵量が一番多いサザンコッパー(SCCO)

国際銅協会の見通しほど銅の需要は増えるかどうか分かりませんが、銅はこの先も需要は大きく伸びていきそうです。

ところで、需要の伸びに合わせて銅の供給の方は、順調に伸びていくのでしょうか?

気になるグラフを見つけました。銅鉱山への開発資金支出の推移です。

2011年から急増して供給過剰を招き、需要の約50%を占める中国経済の減速とともに、昨年は銅価格が低迷しました。その影響で2016年は銅鉱山開発資金が2010年と同レベルまで落ちました。

ピークの半分以下まで減っています。

銅価格は5年前に比べると、まだ安いですね。今年の銅開発資金がどうなるか、気になるところです。

銅鉱山は大型油田と同じで開発に時間がかかります。昨年の開発資金の低下の影響が、今後どこかで需給バランスの逆転を招き、供給不足を招くかもしれません。その時に銅価格は大きく跳ね上がるでしょう。

そうなった時に確認埋蔵量が一番多いサザンコッパー(SCCO)がもっとも恩恵を受けるのではないでしょうか。

サザンコッパーの月足チャートです。それほど割安ではないですね。みんな考えていることは同じなのでしょうね。

自動車がEV化の方向へ進むのは、ボルボやフランスの動きを見ていると間違いなさそうです。目先のリスクは需要の半分を占めている中国経済の動向ですね。

私が信頼している中国ウォッチャーの津上さんの新刊が出たので、早速ポチリました。明日届く予定なのでじっくり読みたいと思います。

私が注目している賃金上昇恩恵銘柄(LGIH)と大統領選恩恵銘柄(USCR)

10月の米雇用統計では、賃金の大幅上昇(前年比+2.8%)が目につきました。

賃金は順調に上昇しています。

(米10月雇用統計、12月利上げのゴーサイン送る | My Big Apple NY | My Big Apple NYより引用)

11月4日の米株相場は9日連続の下落でした。その中で目立った上昇を見せたのが、若い年代向け住宅会社のLGIホーム(LGIH)です。

(LGIホームの日足チャート)

これは9月の住宅契約数が前年同月比で+19.8%、第3四半期では前年同期比で+23%と発表したためです。

LGI Homes reports September and Q3 home closings - LGI Homes, Inc. (NASDAQ:LGIH) | Seeking Alpha

LGIホームは以前、広瀬さんが紹介してた会社です。

はじめてマイホームを買うミレニアル世代に焦点を当てたLGIホームは、ヒラリー・クリントンが大統領になったら恩恵をこうむる - Market Hack

最近の住宅価格は前年比で約5%の上昇を見せてます。そうなると庶民は低価格の住宅に目が向きますよね。賃金も順調に伸びているし、来年も期待できそうです。

LGIホームの紹介ムービーです。

若い世代向けの低価格住宅とはいえ、日本人から見るとどれも立派ですね。こんな大きなガレージのある家に憧れますが、田舎に住んでいる私でも、こんな家はなかなか手が届きません。

昨晩はUSコンクリート(USCR)も7%以上、上昇しています。昨晩寄り付き前に2016年3Qの決算発表を行いましたが、見事に売上、EPSともに予想を下回ってます。それなのになぜ上昇したのでしょうか?

US Concrete misses by $0.12, misses on revenue - US Concrete Inc. (NASDAQ:USCR) | Seeking Alpha

(USコンクリート日足チャート)

earnings callの内容を見ると、米国の建設需要は好調で来年も期待できるようです。

しかも、ヒラリーさんはグローバル企業の海外においてある内部保留を低い税金で国内に還流させ、その税収をインフラ投資に回す、と言っていますので、今後も期待できます。トランプ氏もインフラ投資を公約してますので、どちらが大統領になっても期待がもてます。

どちらも今すぐ買いたくなりますが、まだ買いません。

今回ここで取り上げた両銘柄は、ファンダメンタルズ的に以前から注目されていて(住宅価格と賃金の上昇は以前からの傾向で、両大統領候補の公約も前から言われていた)、株価は8〜9月まで上昇していましたが、そこから一昨日まで下げていました。

ある意味、両者の株は先導株グループに入っていて、相場全体の下落を見越して早めに売られてきたと私は考えています。それが、昨日のニュースで見直し買いが入った形ですが、大統領選がボトムと読むか、12月の利上げがボトムと読むか・・・

私は後者だと思っています。

リバモアはとても参考になる!投資手法だけでなく人生についても・・・

リチャード・スミッテンの「世紀の相場師 ジェシー・リバモア」を読みました。この本でリバモアについて初めて知りましたが、多くの投資本に書かれている投資の基本はリバモアが源流だったのですね。

この本では、リバモアの一生について少年時代から書かれています。リバモアは何度か破産してますが、大きな失敗をしながら確立した投資手法が、実例をもとに書かれているので、とても身に沁みます。

試し玉を入れるとか、損切りポイントでは必ず損切りするとか、絶対守ろうと固く心に誓いました(笑)。

また、親切にも巻末に「リバモアの投資の鉄則」がまとめられているので、簡単に何度も復習することができるのもありがたいです。

リバモアの投資の鉄則は

①タイミング

②資金管理

③感情の制御

の3つにまとめられています。

これらの鉄則の中で印象に残ったのは①のタイミングの中に書かれている「トレンドが横ばいの時は動いてはいけない」というものです。

トレンドが横ばい状態の時に、次に上向きなの、下向きなのか予測することは不可能なので、どちらに動くか分かった段階で動きはじる。そして、一度に買うのではなく4回位に分けてトレンドを確認しながら買い進めよ!としています。

リバモアは綿花相場で一度破産しています。綿花業界に詳しい人から確かな情報を得て、反転を予想して大きく勝負に出ましたが、予想通りに相場が動かず大損しました。

私もファンダメンタルズ的には上がると思って買った株が、思うように上がらず損したことが何回もあったので、この失敗はよく分かります。

よって、前回のブログで書いたフリーポートマクマラン(FCX)の株はまだ買ってません(笑)。上昇トレンドに乗るまで我慢です。

そもそも米株相場自体が横ばい状態なので、今は米株を買うタイミングではないですよね。次のトレンドが上向きなのか下向きなのかじっくり見極めたいです。ポジションを精算して休むのも重要とリバモアも言っています。でも私は「休む=我慢」なので休むのも疲れますが(笑)。

最後に、リバモアは投資で成功して、莫大な財産、豪邸、大型ヨット、美人な奥さん、そして何人もの美しい愛人と、世間の人が羨むものを何でも手に入れましたが、最後は自殺してしまいました。

大きな借金を負ったことが表向きの理由ですが、その借金以上の資産も残っていたので、自殺の理由はお金以外のところにあったと思います。

人生はお金ではない、ということもこの本は教えてくれます。私も株でひと財産築いたら、次に何を人生の目標としようか?

今から考えたいと思います(笑)

フリーポートマクマランはターンアラウンドした?

銅鉱山大手、フリーポートマクマラン(FCX)の日足チャートです。

3Q16の決算発表が佳境を迎えてます。マイクロソフト(MSFT)やデュポン(DD)は決算内容が良かったのに株価の上昇が続かず、アマゾン(AMZN)アンダーアーマー(UA)は内容にちょっとでも悪いところ(成長減速懸念)があったために、大幅に売られてしまうという厳しい展開だと思います。

その中で、3Qの決算内容が売上、EPSともにコンセンサス以下であったFCXの株価が下がりません(笑)。

理由は負債が膨大に積み上がっていて資金繰りに懸念があったのですが、それが後退したからです。

http://seekingalpha.com/article/4014780-freeport-mcmoran-inc-2016-q3-results-earnings-call-slides

(FCXの説明スライド)

今回の決算では9月末段階の負債額17.9Bが、銅価格が1ポンドあたり$2をキープすれば、資産売却とコスト削減により、2017年末には10.7Bまで減る見込みだと発表されました。

資産売却は4Qに5.2B分が売却予定です。コスト削減は銅1ポンドあたりのコストが$1.74→$1.39へと1年間で$0.35もの削減に成功しています。そしてCAPEXの削減と合わせて、今期ようやくフリーキャッシュフローがプラス圏に戻ってきました。

(上のグラフはhttp://seekingalpha.com/article/4016222-freeport-mcmoran-stock-rise-despite-earnings-missより引用)

EPSも2年ぶりにマイナスから脱却です。

今後の株価は以下の要因に左右されると考えています。

①銅価格が$2/lbs以上をキープできるか?

②銅の最需要国で現在、元安が進んでいる中国において、第2のチャイナショックの発生リスクはどうか?

③米株相場の地合いが、現状のまま大統領選と利上げをこなしていけるか?

①については、長期的には銅鉱山の開発鈍化により、銅の供給減少が予測されています。需要の方は世界経済の成長にリンクしていますので、銅価格の大幅な下落はないと思っています。また、中国の経済対策期待で最近は銅価格が上昇傾向です。そして、来年の中国党大会に向けて経済のテコ入れをするのではないかと言われていますので、②についても何とか12月の利上げをこなしてほしいと願っています。

③については、分かりません(笑)。今の決算発表に対する株価の反応を見ている限り、当面の方向性は下向きのような気がしています。

よって、FCXの株はまだ買ってません。株価が$11のラインが下値抵抗線となったと判断できた段階で試し買いを入れようと考えています。長期的には株価が$30〜40まで上昇すると思ってますので(笑)、慌てて買う必要はないと思ってます。

密かに期待している素材株 アルコアは買いか?

アルミ最大手のアルコア(AA)が11日の3Q決算発表後、約16%下げました。

売上はアルミ価格の低迷を受けて前年同期比で6.5%下がりましたが、リストラなどの経営の効率化が進んで、純利益は3.8倍に増えてます。

アルコア 第3四半期決算発表 EPSは予想に一致、売上高は×、ガイダンスは下がった - Market Hack

米アルコア減収増益 7~9月、1株利益は予想下回る :日本経済新聞

ガイダンスが引き下げられたのが嫌気されたのだと思いますが、はたして大口需要国である中国の景気は、この先も低迷するのでしょうか?

この前発表された中国の9月の生産者物価指数は前年同月比で+0.1%と2012年1月以来、久々にプラス成長となりました。昨年12月が底で今年に入ってから右肩上がりに上がってます。

【中国】生産者物価指数(PPI) - 経済指標 - Yahoo!ファイナンス

貿易統計が悪かったのが話題になりましたが、今一生懸命、元安誘導してますので、そのうち持ち直すのではないかと思います。

キャタピラーなどの建機は中国経済が底打ちしたとして株価が堅調です。今後、他の素材株や工業株の決算発表のガイダンスに注目して、アルコアのガイダンスが悲観すぎるのかどうか見極めたいと思います。

と最初は単純に考えていたのですが、よく調べるとアルコアのForward PERは何気に46.39倍もあったのですね!

みんな11月1日に分社化されるアルコニック(利益率が高いアルコアの川下部門。)の株が欲しいのでしょうか(笑)

そこで、素材セクターの他の企業に目を向けるとデュポン(DD)やダウ・ケミカル(DOW)も株価は堅調でお買い得ではなさそうですし、やっぱり広瀬さんおすすめの銅鉱山のフリーポートマクマラン(FCX)でしょうか。

FCXの日足チャートですが、最近の銅価格の低迷を受けて下げてますね。今のForward PERは9.86倍です。当面は銅の増産が見込まれているので、低迷は続くと思いますが、下の記事の最後に目を引く記述がありました。

原料の採掘可能年数でもアルミが優位に立つ。銅は採掘可能年数が15年程度との調査結果もあり、資源の枯渇が取り沙汰されている。一方、アルミの原料であるボーキサイトは100年以上と試算されている。

銅はあと15年で枯渇する?

良質な銅鉱石が年々取れなくなってきて、銅鉱山の新規開発も遅れているという記事は以前このブログでも紹介したことがありますが(以下のリンク)、15年説は初めて聞きました。

Copper’s $149 Billion Mine Pipeline Stalls as Deficit Nears - Bloomberg

やっぱり、フリーポートマクマランは買っておくべき株ですね!

買うタイミングは今ではないと思いますが、ウオッチし続けて頃合いを見てガッツリ買いたいと思ってます(笑)