リバモアはとても参考になる!投資手法だけでなく人生についても・・・

リチャード・スミッテンの「世紀の相場師 ジェシー・リバモア」を読みました。この本でリバモアについて初めて知りましたが、多くの投資本に書かれている投資の基本はリバモアが源流だったのですね。

この本では、リバモアの一生について少年時代から書かれています。リバモアは何度か破産してますが、大きな失敗をしながら確立した投資手法が、実例をもとに書かれているので、とても身に沁みます。

試し玉を入れるとか、損切りポイントでは必ず損切りするとか、絶対守ろうと固く心に誓いました(笑)。

また、親切にも巻末に「リバモアの投資の鉄則」がまとめられているので、簡単に何度も復習することができるのもありがたいです。

リバモアの投資の鉄則は

①タイミング

②資金管理

③感情の制御

の3つにまとめられています。

これらの鉄則の中で印象に残ったのは①のタイミングの中に書かれている「トレンドが横ばいの時は動いてはいけない」というものです。

トレンドが横ばい状態の時に、次に上向きなの、下向きなのか予測することは不可能なので、どちらに動くか分かった段階で動きはじる。そして、一度に買うのではなく4回位に分けてトレンドを確認しながら買い進めよ!としています。

リバモアは綿花相場で一度破産しています。綿花業界に詳しい人から確かな情報を得て、反転を予想して大きく勝負に出ましたが、予想通りに相場が動かず大損しました。

私もファンダメンタルズ的には上がると思って買った株が、思うように上がらず損したことが何回もあったので、この失敗はよく分かります。

よって、前回のブログで書いたフリーポートマクマラン(FCX)の株はまだ買ってません(笑)。上昇トレンドに乗るまで我慢です。

そもそも米株相場自体が横ばい状態なので、今は米株を買うタイミングではないですよね。次のトレンドが上向きなのか下向きなのかじっくり見極めたいです。ポジションを精算して休むのも重要とリバモアも言っています。でも私は「休む=我慢」なので休むのも疲れますが(笑)。

最後に、リバモアは投資で成功して、莫大な財産、豪邸、大型ヨット、美人な奥さん、そして何人もの美しい愛人と、世間の人が羨むものを何でも手に入れましたが、最後は自殺してしまいました。

大きな借金を負ったことが表向きの理由ですが、その借金以上の資産も残っていたので、自殺の理由はお金以外のところにあったと思います。

人生はお金ではない、ということもこの本は教えてくれます。私も株でひと財産築いたら、次に何を人生の目標としようか?

今から考えたいと思います(笑)

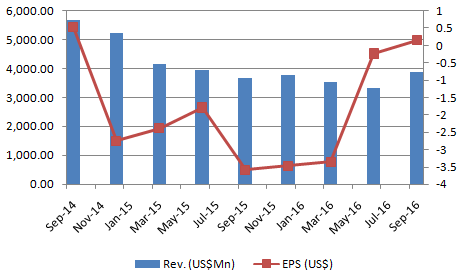

フリーポートマクマランはターンアラウンドした?

銅鉱山大手、フリーポートマクマラン(FCX)の日足チャートです。

3Q16の決算発表が佳境を迎えてます。マイクロソフト(MSFT)やデュポン(DD)は決算内容が良かったのに株価の上昇が続かず、アマゾン(AMZN)アンダーアーマー(UA)は内容にちょっとでも悪いところ(成長減速懸念)があったために、大幅に売られてしまうという厳しい展開だと思います。

その中で、3Qの決算内容が売上、EPSともにコンセンサス以下であったFCXの株価が下がりません(笑)。

理由は負債が膨大に積み上がっていて資金繰りに懸念があったのですが、それが後退したからです。

http://seekingalpha.com/article/4014780-freeport-mcmoran-inc-2016-q3-results-earnings-call-slides

(FCXの説明スライド)

今回の決算では9月末段階の負債額17.9Bが、銅価格が1ポンドあたり$2をキープすれば、資産売却とコスト削減により、2017年末には10.7Bまで減る見込みだと発表されました。

資産売却は4Qに5.2B分が売却予定です。コスト削減は銅1ポンドあたりのコストが$1.74→$1.39へと1年間で$0.35もの削減に成功しています。そしてCAPEXの削減と合わせて、今期ようやくフリーキャッシュフローがプラス圏に戻ってきました。

(上のグラフはhttp://seekingalpha.com/article/4016222-freeport-mcmoran-stock-rise-despite-earnings-missより引用)

EPSも2年ぶりにマイナスから脱却です。

今後の株価は以下の要因に左右されると考えています。

①銅価格が$2/lbs以上をキープできるか?

②銅の最需要国で現在、元安が進んでいる中国において、第2のチャイナショックの発生リスクはどうか?

③米株相場の地合いが、現状のまま大統領選と利上げをこなしていけるか?

①については、長期的には銅鉱山の開発鈍化により、銅の供給減少が予測されています。需要の方は世界経済の成長にリンクしていますので、銅価格の大幅な下落はないと思っています。また、中国の経済対策期待で最近は銅価格が上昇傾向です。そして、来年の中国党大会に向けて経済のテコ入れをするのではないかと言われていますので、②についても何とか12月の利上げをこなしてほしいと願っています。

③については、分かりません(笑)。今の決算発表に対する株価の反応を見ている限り、当面の方向性は下向きのような気がしています。

よって、FCXの株はまだ買ってません。株価が$11のラインが下値抵抗線となったと判断できた段階で試し買いを入れようと考えています。長期的には株価が$30〜40まで上昇すると思ってますので(笑)、慌てて買う必要はないと思ってます。

密かに期待している素材株 アルコアは買いか?

アルミ最大手のアルコア(AA)が11日の3Q決算発表後、約16%下げました。

売上はアルミ価格の低迷を受けて前年同期比で6.5%下がりましたが、リストラなどの経営の効率化が進んで、純利益は3.8倍に増えてます。

アルコア 第3四半期決算発表 EPSは予想に一致、売上高は×、ガイダンスは下がった - Market Hack

米アルコア減収増益 7~9月、1株利益は予想下回る :日本経済新聞

ガイダンスが引き下げられたのが嫌気されたのだと思いますが、はたして大口需要国である中国の景気は、この先も低迷するのでしょうか?

この前発表された中国の9月の生産者物価指数は前年同月比で+0.1%と2012年1月以来、久々にプラス成長となりました。昨年12月が底で今年に入ってから右肩上がりに上がってます。

【中国】生産者物価指数(PPI) - 経済指標 - Yahoo!ファイナンス

貿易統計が悪かったのが話題になりましたが、今一生懸命、元安誘導してますので、そのうち持ち直すのではないかと思います。

キャタピラーなどの建機は中国経済が底打ちしたとして株価が堅調です。今後、他の素材株や工業株の決算発表のガイダンスに注目して、アルコアのガイダンスが悲観すぎるのかどうか見極めたいと思います。

と最初は単純に考えていたのですが、よく調べるとアルコアのForward PERは何気に46.39倍もあったのですね!

みんな11月1日に分社化されるアルコニック(利益率が高いアルコアの川下部門。)の株が欲しいのでしょうか(笑)

そこで、素材セクターの他の企業に目を向けるとデュポン(DD)やダウ・ケミカル(DOW)も株価は堅調でお買い得ではなさそうですし、やっぱり広瀬さんおすすめの銅鉱山のフリーポートマクマラン(FCX)でしょうか。

FCXの日足チャートですが、最近の銅価格の低迷を受けて下げてますね。今のForward PERは9.86倍です。当面は銅の増産が見込まれているので、低迷は続くと思いますが、下の記事の最後に目を引く記述がありました。

原料の採掘可能年数でもアルミが優位に立つ。銅は採掘可能年数が15年程度との調査結果もあり、資源の枯渇が取り沙汰されている。一方、アルミの原料であるボーキサイトは100年以上と試算されている。

銅はあと15年で枯渇する?

良質な銅鉱石が年々取れなくなってきて、銅鉱山の新規開発も遅れているという記事は以前このブログでも紹介したことがありますが(以下のリンク)、15年説は初めて聞きました。

Copper’s $149 Billion Mine Pipeline Stalls as Deficit Nears - Bloomberg

やっぱり、フリーポートマクマランは買っておくべき株ですね!

買うタイミングは今ではないと思いますが、ウオッチし続けて頃合いを見てガッツリ買いたいと思ってます(笑)

金利上昇は株価の敵、もし日本で金利が上昇すれば日本の景気は如何に・・・

アメリカ7〜10年債ETFの日足チャートです。順調に下げてます(=金利上昇)。米10年債の金利は1.774%まで上がってます。

金利上昇は株価の下落要因と言われていますので、割高と言われている米株への影響が今後出てくるのか心配です。

日本の長期金利が1〜2%位まで上がるなんて想像もできませんが、もし仮に日本で長期金利がここまで上がればどうなるのでしょうか?

財政の国債費の割合が増えて、その分の各予算が減らされます。その分の増税や社会保障費の一段の負担増が予想されます。

そうなれば、財政支出の低下とともに、個人消費も低下して日本は不景気になりますね。

そして、何かの拍子に日本国債の下落が始まれば、財政の信任が低下して、国外への資産逃避の増加→円安→物価高→スタグフレーションの悪循環が始まるかもしれません。

こうなると、いち早く円資産をドル資産に替えた人が勝ち組になりますね。

私が住んでいる三重県の来年度予算は、公債費の増大に伴い一般会計の各予算が前年比で45%カットする話が出ているようです。このニュースを見た時に、将来の日本財政の危機が脳裏をよぎりました。

県の来年度予算 政策的経費、4.5割削減 県財政〝冬の時代〟(9月26日伊勢新聞)

http://www.isenp.co.jp/news/20160926/news02.htm

最初は4.5%カットかと思ってましたが、よく見ると4.5割削減。経常的経費(現行の経常的な事務事業や行政水準を維持していくための経費)ではなく政策的経費(新たな事務事業の開始による経費や一時的または臨時的に投入する経費)が大幅削減の対象なので、三重県の景気に対する大きな影響はないと思います。

しかし、アベノミクスと称して量的緩和に加えて大幅に財政支出も増やして景気を支えてきた日本。今後、国債費の押されて国の財政支出が減らされていけば、日本の経済はどうなるのでしょうかね?

なぜ米株に投資するのか?それはいつか海外からの収益が身を助けてくれると思うから・・・

今日は秋晴れのいい天気でしたね。私は奈良県と三重県の県境にある大台ケ原にハイキングに行ってきました。大台ケ原といえばこの風景、伊勢湾台風でメチャクチャにされた林の残骸です。

この木を見て思ったのは、自分が大きな混乱に巻き込まれた時に、はたしてこの木のように倒れずに立っていられるかということでした。

これは日曜日の日経の記事ですが、近年、日本国債に関する記事を読むと必ず「日本政府の破綻」という言葉を聞くようになったと思います。

GDPの2.5倍、国民一人あたりの額が約800万円まで膨らんだ国の借金、いつかは大きく自分の人生の身に降り掛かってくると思っています。

それは財政破綻した後に訪れるハイパーインフレかもしれませんし、財政破綻まで行かなくても、消費税が25%まで上がるとか、重税は免れないと思います。

国の借金が問題になるのは、国の金利負担が重くなり始めた時、つまり長期金利が上がり始めた時です。

金利は信用の裏返しです。信用があれば低金利でお金を借りられますし(土地の建物の担保がある住宅ローンなど)、信用がなければ高利でお金を借りることになります(サラ金など)。

日本財政の信頼が損なわれた時、日本社会には伊勢湾台風並の混乱が生じると思います。その時に、この木のように自分は倒れずに生き残れるか、今日はそんな事を考えていました。

自分の勤め先は、超ドメスティック企業なので、この混乱に巻き込まれて私の給与は大幅に削減されると思います。その時、助けてくれるのはコツコツ貯めているドル資産。

大前研一氏は学生時代、サラリーマンの初任給が2万円台の時に当時の値段で100万円近くするクラリネットを購入しています。どうやって、そんな大金を貯めたかというと、外国人相手にガイドをして、ドルでもらったチップを貯めて購入したようです。

1ドル=360円の時代の話ですが、日本の財政への信頼が損なわれると、円資産からドル資産へ移行させる人が増えるから、大幅な円安になるでしょう。輸入品は相当高くなりそうですね。

日本が再び貧しくなった時、少しでも今の豊かさをキープするには、海外からの収益がキーになると思います。

この向こうに見えている海は熊野灘です。いつかは来ると言われている東南海地震の予想震源域です。日本を襲う巨大地震が財政破綻の引き金を引くのでは?と個人的には思っています。

サウジ・アラムコのIPOに向けてサウジ政府が動き出した!

先月末のOPECの減産合意はサウジアラビアが譲歩して成立しました。

なぜ、譲歩したかといえば世界最大の石油企業と言われているサウジアラビアの国営企業サウジ・アラムコのIPOが控えているからです。

[FT]サウジアラムコ初の財務諸表開示へ、IPO前に :日本経済新聞

当初は2017年か2018年にIPOすると言われていましたが、このFTの記事だと2018年のようですね。

サウジ政府は5%の株式公開で2兆ドルの収入を目論んでいるようです。この収入で次世代に向けたサウジ国内の構造改革「ビジョン2030」を行う予定ですから、失敗するわけにはいきません。これから原油価格を上げていく努力をしていくと思います。世界最大級の産油国ですから影響力はあります。

それにしても2兆ドルとは凄い金額ですね。時価総額世界首位のアップルで6000億ドル強ですから、たった5%を株式公開するだけで2兆ドルとは、世界最大の石油企業の凄さが伺えます。

サウジ以外の産油国のほとんどが、目一杯産油してますので、増産余力があるのがアメリカのシェール企業です。DUCと呼ばれる試削したたけで本格生産するための「仕上げ」前の坑井がアメリカの4大シェールオイルエリアで4000以上あると推測されていますので、原油価格が50ドル以上になれば、これらの「仕上げ」が徐々に行われて、シェールオイルの増産が始まると言われています。よって、当面の原油価格の上値は限られていると思います。

現在のアメリカの石油在庫は、ハリケーンの影響で減っていますが、中期的にどうなるか注目ですね。

(原油相場に関してはこちらのブログが大変参考となります)

シェール企業による原油のヘッジ売りも今後嵩んでくると思いますので、原油価格は一旦押すのではないでしょうか。ただし、サウジを中心とした産油国の動きも気になりますので、前に比べて一段、下値も切り上がって来ると思います。個人的には45ドル位が下値かな?と思っています。

そうなれば長期狙いで石油株の「買い」に動きたいと考えています。今、唯一保有しているエクソンモービル株の買い増しと、広瀬さん推奨のこの3銘柄のうち、どれかを買いたいと考えています。

2年に及ぶ原油価格の下落でふるい落とされたシェール企業の中で生き残った3社を紹介!各社の今後の業績と直近1年の株価の見通しは?|世界投資へのパスポート|ザイ・オンライン

一番肝心なNY株式市場の地合いですが、12月の利上げを織り込んでいるのかいないのか、よく分かりません。7日の雇用統計は予想より悪かったですが、平均時給は上がってますので、物価上昇の流れは変わっていないと思います。

金曜日の雇用統計のまとめ 12月14日の連邦公開市場委員会(FOMC)での利上げの線が依然濃厚 - Market Hack

よって、12月利上げの可能性は引き続き高いと見ています。

NY市場が短期的なダウントレンドになったらアンダーアーマー(UA)の空売りを狙ってます。

このUAの週足チャートを見ると、昨年9月にピークを付けた後、冴えない展開が続いています。売上はまだ伸びると思いますが、いかんせんPERが高すぎです。米Yahoo FinanceによるとPEGレシオ(今後5年間の予想利益成長率がベース)も2.31倍で一般的に標準だと言われている1〜2倍を超えています。

今年7月以降、50日平均移動曲線へのアタック(赤矢印部分)はいずれも出来高が減っていますので、上昇の勢いは完全にありません。相場の地合いがダウントレンドになれば、株価は32ドル位まで下げるのではと思ってます。

空売りにチャレンジ?

S&P500の日足チャートです。

50日平均移動曲線の横ばいが続き、短期投資家にとっては儲けが出にくい相場が続いています。中長期投資家にとっても割安感がないので、買うに買えない面白くない展開が続いてますね。

前回のブログで1:2の損益レシオでトレードすれば、仮に4%で切り、8%で利益確定なら、10回のトレードの勝率が5割なら、複利で約20%の利益がでることを書きました。

しかしこの先、最近の経済指標を見る限り、S&P500が利上げを乗り越えて新値を更新してズンズン上がっていく展開も予想しづらいと思いますので、「買い」だけで10回もトレードするのはちょっと厳しいかなと思ってました。

そこで、今まで「空売り」なんぞはした事はなかったのですが、チャレンジしてみることにしました。米株の個別株の空売りはCFDで行うのが手軽だと思い、さっそくIG証券に口座開設して準備を進めてます。そして空売りならこの本「オニールの空売り練習帳」を読んでます。

「買い」はファンダメンタルズとテクニカル分析を組み合わせて判断できますが、「空売り」はテクニカル分析だけで判断することになるので「買い」より難しいです。より詳細にチャートを見ていく必要があります。

「オニールの空売り練習帳」に沢山載っている「売り」ポイントが示されたチャートは、まさしく「牛さん」に「熊さん」が勝つ瞬間なので、今まで「買い」ばかり意識して見ていたチャートも違う視点から見れるようになって、自分の視野が広がったと、まだ結果も出ていないのにニヤニヤしてしまっています(笑)。

年末までの投資戦略 損益レシオを2:1にするのが大事

(1)年末までの見通し

利上げ

9月上旬に発表された8月のISM製造業景況感指数や頼みの個人消費に関するISM非製造業景況感指数及び小売売上高が予想よりも悪くて、米国経済の減速懸念が生じましたが、先に発表された8月の消費者物価指数(コア)は前年同期比+2.3%で物価は上がってますね。

住宅関連指標のメインである8月の中古住宅販売件数も前年同月比では7ヶ月ぶりのマイナスでしたが、価格は中央値が前年同期比で+5.1%で上がってます。

よって、当初の予想通り12月の利上げの可能性は高いと思います。

大統領選

以前は、クリントン氏で間違いないだろうと思ってましたが、最近はどちらが大統領になるか、さっぱり分からなくなりました。ある経済研究所がトランプ氏の公約を検証したところ、米経済はリセッション入りするとの予測も出ているようです。トランプ氏が勝ちそうになれば、株価は下がる可能性もあります。

月曜日の大統領候補テレビ討論会に注目 過去の経験則では、相場が下がればクリントンは勝てない? - Market Hack

失業率が下げ止まれば株価はピークアウト?

www.nikkei.com(有料会員限定記事になります)

9月12日の日経の記事に気になることが書かれていました。

過去の失業率と株価の関係をグラフAで見ると、失業率(3カ月移動平均)の低下傾向が止まる、つまり移動平均が横ばいになると、その後に米株価が下落している。

今年に入って失業率の3カ月移動平均は低水準のままほぼ横ばいの動き。8月は4.9%と7月(4.8%)よりわずかに悪化した。わずかな変化であり断定はできないが、このまま失業率の横ばい・反転が続くようだと、米景気後退と株価下落に対する警戒を強める必要がある。

景気が後退するかどうかは分かりません。賃金が上昇すれば、米景気はまだ上がると思います。また、次の大統領はどちらがなっても財政出動が期待できます。

ただ、株価のバリュエーションはすでに高いですので、株価を更にぐんぐん上げるほど、米経済が成長するかは疑問です。人は一度痛い目に合うと学習して、財布の紐が固くなりますからね。

(2)今後の投資戦略

S&P500の週足チャートです。

昨年の利上げ前の株価の推移を振り返ると、8月のチャイナショック後に株価が回復した後は、ボックス圏内の動きでした。

今年も同じような展開になれば御の字だと考えています。

よって、赤矢印の所のような急落局面で買って、ボックスの上限で売る投資戦略で行こうと考えています。

(3)損益レシオが大事

昨年のパターンで行くと、ボックス圏の幅は5%程度ですので、面白みがないと思う方もいらっしゃると思いますが、10回トレードして勝率5割、そして利益率6%、損失率3%でこなせば、複利のリターンは14.92%になります。利益率8%、損失率4%なら複利のリターンは19.8%になります(売買手数料は考慮してません)。

(参考図書「ミネルヴィニの成長株投資法」p371)

損益レシオを2:1にするのが肝ですね。こう考えると、難しい局面でも勝負しようかなという気になります。

マーク・ダグラスの「ゾーン 「勝つ」相場心理学入門」とマインドフルネスの相乗効果

最近、マインドフルネス(瞑想のこと)の有効性についてよく聞くようになりました。グーグルも社員研修で取り入れているようです。この本で、マインドフルネスの効用を科学的に説いているのが私の中にスッと入り、毎朝するようになって3ヶ月が経ちました。そして、マインドフルネスはトレードにもかなり有効であると実感するようになりました。

マインドフルネスのやり方は単純で、座禅を組んで、呼吸に意識を向けながら頭の中を空っぽにするのですが、頭の中を空っぽにしてもすぐ雑念が湧いてきて、その雑念を打ち消し、また湧いた雑念を打ち消すということを繰り返します。

意味のないことの繰り返しに思えるこの行為が、頭の切り替えの良い訓練になるのですよ!

マーク・ダグラスの「ゾーン 「勝つ」相場心理学入門」は私が読んだ投資本の中で、読んでよかったと思った本の一つです。この本を読むと「自分で決めた規律に従って淡々とトレードする」ことの重要性が分かります。

トレードの判断局面において、冷静さを失ったり、主観的に自分の都合のいい方へ考えを変えてしまって、失敗してしまったことは誰もが経験したことがあると思います。

私も後から自分のトレードを振り返って、初心(=買った時の理由など)に戻って冷静に考えてれば、そこまで損をしなかったとか、もっと利益を確保することができたと思ったことは数知れずあります。

この時に浮かんだ都合のいい考えを一旦脇に置いて冷静に考える事ができるようになるのに、マインドフルネスはいい練習になると思います。

(あと理由は分かりませんが、マインドフルネスを実践するようになってから、肩が凝りづらくなって集中力も増したような気がします)

↓クリックして頂けると励みになります。よろしくお願いします。

広瀬さんがシェール企業を紹介!私が過去に石油関連株で失敗した事例から学んだ事。

昨日、ブログでエクソンモービル関連で、原油価格の見通しに関して個人的な見解をまとめたのですが、本日、久々に広瀬さんから推奨銘柄の発表があり、何の因果か分かりませんが、シェール企業の紹介でした。これは買うしかありません(笑)。

過去に海洋掘削請負会社大手であるトランスオーシャン(RIG)で損したことがあります。その反省をブログに書いて、次回は同じ失敗をしないようにしたいと思います。

過去に自己反省用に作成したもので、RIGの日足チャートに売買記録を記入しました(テクニカル分析がまったくされていない、思いつきトレードで我ながら恥ずかしいです)。

↑WTI原油価格の日足チャートです。

3月〜5月にRIGをトレードして損しました。3月〜6月の原油価格の推移(水色の部分)は4月始めに一旦押し目が入りましたが、基本右肩上がりで良かったです。その割にRIGの株価は結構振れて、こちらも振り回されて慌てて売り買いするシーンもありました。

今回、広瀬さんは、パースリー・エナジー(PE)、ダイヤモンドバック・エナジー(FANG)、アパッチ(APA)を紹介されてます。

テクニカル重視で短期勝負で行くか、原油価格はいずれ需給バランスが均衡して上昇するだろうという長期投資で行くか、事前にはっきり決めて勝負したいと思います。

短期勝負だとチャート的にPEとAPAが良さそうですね。明日からのFOMCで利上げがなければ、ドル安→原油高の流れが起きるでしょうか?また、本日こんなニュースも出てました。イランとサウジの仲が相変わらず悪いようなので、あまり期待はしていませんが・・・

OPEC、月末会合後に臨時会議招集し価格協議の可能性 | ロイター

↓クリックして頂けると励みになります。よろしくお願いします。