フリーポートマクマランはターンアラウンドした?

銅鉱山大手、フリーポートマクマラン(FCX)の日足チャートです。

3Q16の決算発表が佳境を迎えてます。マイクロソフト(MSFT)やデュポン(DD)は決算内容が良かったのに株価の上昇が続かず、アマゾン(AMZN)アンダーアーマー(UA)は内容にちょっとでも悪いところ(成長減速懸念)があったために、大幅に売られてしまうという厳しい展開だと思います。

その中で、3Qの決算内容が売上、EPSともにコンセンサス以下であったFCXの株価が下がりません(笑)。

理由は負債が膨大に積み上がっていて資金繰りに懸念があったのですが、それが後退したからです。

http://seekingalpha.com/article/4014780-freeport-mcmoran-inc-2016-q3-results-earnings-call-slides

(FCXの説明スライド)

今回の決算では9月末段階の負債額17.9Bが、銅価格が1ポンドあたり$2をキープすれば、資産売却とコスト削減により、2017年末には10.7Bまで減る見込みだと発表されました。

資産売却は4Qに5.2B分が売却予定です。コスト削減は銅1ポンドあたりのコストが$1.74→$1.39へと1年間で$0.35もの削減に成功しています。そしてCAPEXの削減と合わせて、今期ようやくフリーキャッシュフローがプラス圏に戻ってきました。

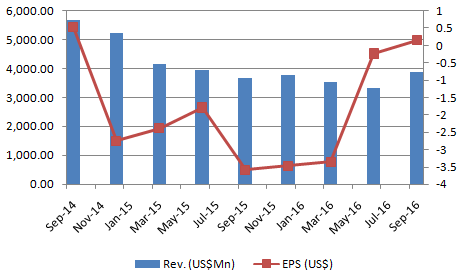

(上のグラフはhttp://seekingalpha.com/article/4016222-freeport-mcmoran-stock-rise-despite-earnings-missより引用)

EPSも2年ぶりにマイナスから脱却です。

今後の株価は以下の要因に左右されると考えています。

①銅価格が$2/lbs以上をキープできるか?

②銅の最需要国で現在、元安が進んでいる中国において、第2のチャイナショックの発生リスクはどうか?

③米株相場の地合いが、現状のまま大統領選と利上げをこなしていけるか?

①については、長期的には銅鉱山の開発鈍化により、銅の供給減少が予測されています。需要の方は世界経済の成長にリンクしていますので、銅価格の大幅な下落はないと思っています。また、中国の経済対策期待で最近は銅価格が上昇傾向です。そして、来年の中国党大会に向けて経済のテコ入れをするのではないかと言われていますので、②についても何とか12月の利上げをこなしてほしいと願っています。

③については、分かりません(笑)。今の決算発表に対する株価の反応を見ている限り、当面の方向性は下向きのような気がしています。

よって、FCXの株はまだ買ってません。株価が$11のラインが下値抵抗線となったと判断できた段階で試し買いを入れようと考えています。長期的には株価が$30〜40まで上昇すると思ってますので(笑)、慌てて買う必要はないと思ってます。